Qu’est-ce qu’un virement bancaire ?

Un virement bancaire correspond au transfert de fonds d’un compte bancaire à un autre. Cette méthode de paiement est réalisée de manière électronique entre deux banques, suite à l’émission d’un ordre de virement par le payeur.

Les types de virements

On distingue plusieurs catégories de virements, selon leur vocation et leur méthode d’exécution.

Selon la fréquence :

- Virement ponctuel : Transfert de fonds effectué suite à un ordre de virement pour une opération spécifique, à une date donnée.

- Virement permanent : Transfert récurrent exécuté à intervalles réguliers (quotidien, mensuel, annuel…) pour des règlements récurrents comme des abonnements ou des paiements fractionnés.

Selon la zone géographique :

- Virement bancaire domestique : Transfert effectué entre deux comptes situés à l’intérieur d’un même pays.

- Virement bancaire SEPA : Transfert effectué, en euros, entre deux comptes situés au sein de l’Espace Économique Européen. Le virement SEPA a permis à l’Union Européenne de simplifier et d’harmoniser tous les transferts réalisés dans la zone.

- Virement bancaire international : Transfert de fonds effectué entre 2 comptes situés à l’extérieur de la zone SEPA, généralement en devise étrangère. SWIFT est le principal réseau permettant l’échange de flux financiers internationaux, avec la plupart des banques et institutions financières membres.

Selon la date de transfert des fonds :

- Virement immédiat : Forme la plus classique des virements bancaires, où l’ordre de virement est exécuté dès sa validation par l’émetteur. Les fonds sont capturés, puis transmis lors de la prochaine vacation bancaire. Il faut ensuite attendre 1 ou 2 jours ouvrés pour que les fonds soient disponibles sur le compte du bénéficiaire.

- Virement instantané : Transfert exécuté immédiatement entre deux comptes, au sein de la zone SEPA. À la différence du virement SEPA classique, les fonds sont disponibles en moins de 10 secondes, quel que soit le jour ou l’heure. L’utilisation du virement instantané dépend essentiellement de la banque de l’émetteur, qui peut proposer ce service ou non.

- Virement différé : Transfert de fonds dont l’ordre de virement est programmé en amont par l’émetteur, pour une date future.

Selon le compte sur lequel les fonds sont transférés :

- Virement interne : Transfert effectué entre deux comptes situés dans la même banque (ex : transfert de fonds vers un compte d’épargne, transfert entre un payeur et un bénéficiaire clients d’une même banque…)

- Virement externe : Transfert effectué entre deux comptes situés dans des banques distinctes.

Les frais associés à un paiement par virement

Les établissements bancaires appliquent généralement des frais pour chaque transaction réalisée par virement. Ces frais varient selon le type de virement réalisé, qu’il s’agisse d’un virement ponctuel / permanent ou selon la zone d’exécution par exemple (France, zone SEPA ou international). À noter que les virements bancaires internationaux sont généralement plus coûteux en raison des commissions d’émission et des frais de change appliqués.

Il est recommandé de se renseigner en amont sur la tarification pratiquée par son établissement bancaire, afin d’évaluer les coûts associés à la réception de virements pour les besoins spécifiques de son activité.

Comment fonctionne un paiement par virement ?

Derrière un paiement par virement, se dissimulent différents acteurs, interactions et jargon qu’il convient de maîtriser pour appréhender le marché.

Les différents acteurs du processus

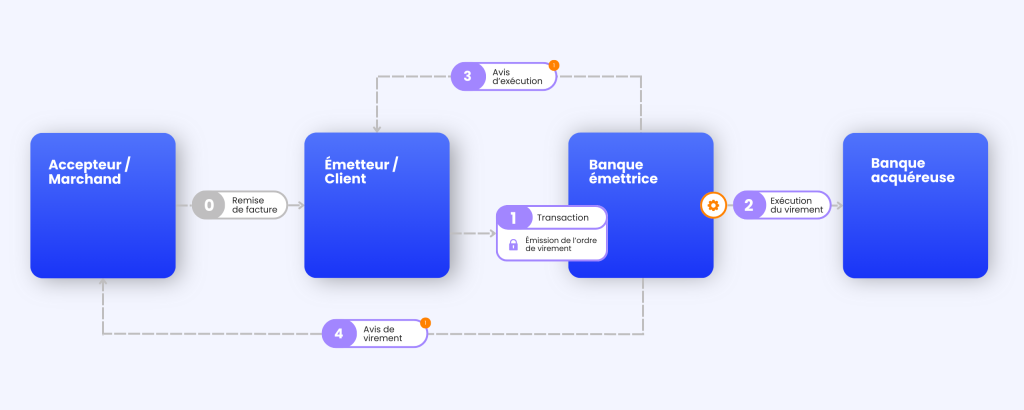

Le parcours de virement fait intervenir quatre acteurs principaux :

- Émetteur : Le client qui effectue le paiement par virement.

- Banque émettrice : L’établissement financier, généralement la banque du client, qui exécute l’ordre de virement et transfère les fonds.

- Accepteur : Tout marchand ou entité commerciale qui accepte le paiement par virement.

- Banque acquéreuse : L’établissement financier, généralement la banque du marchand, qui lui permet l’acquisition, le traitement et le dépôt des fonds reçus par virement ainsi que la tenue des comptes.

Le traitement du paiement par virement

Un paiement par virement est effectué selon un parcours spécifique :

- Initiation de la transaction : Après réception de la facture, le client se rend sur son espace bancaire afin d’émettre un ordre de virement. Il sélectionne son bénéficiaire (IBAN) et renseigne les informations nécessaires (montant, date, immédiat ou instantané…). Au moment de la validation, il vérifie une dernière fois les informations de l’ordre et s’authentifie afin de valider son identité.

- Exécution du virement : Une fois l’ordre de virement réceptionné par la banque émettrice, celle-ci vérifie les fonds disponibles sur le compte du client.

- Si celui-ci détient les provisions nécessaires, elle les capture et les transfère à la banque acquéreuse. Le mouvement des fonds est réalisé lors de la prochaine vacation bancaire. Les fonds sont disponibles sous 2 jours ouvrés.

- Dans le cas inverse, cette dernière refuse d’exécuter le virement bancaire.

- Envoi d’un avis d’exécution : La banque émettrice informe le client émetteur que le virement a été réalisé avec succès.

- Envoi d’un avis de virement : La banque émettrice alerte le marchand accepteur qu’un virement client lui sera bientôt remis.

Les services associés aux virements bancaires

Ces dernières années, les virements ne cessent d’évoluer, permettant de répondre aux besoins variés des marchands et des payeurs.

Quelques exemples :

- Services d’automatisation : Service permettant de programmer et d’automatiser l’envoi de demandes de virements, de notifications clients et d’alertes collaborateurs (réception, erreur…) par exemple, afin de simplifier la communication liée au traitement des virements.

- IBAN virtuels : Service permettant de générer des IBAN virtuels à l’infini et de les associer à différents objets (factures, clients, points de vente…). Ainsi, lors de la réception d’un virement, le marchand est en mesure d’identifier l’émetteur et de rapprocher automatiquement la facture, selon l’IBAN virtuel utilisé lors du paiement.

- Virements initiés (PIS) : Nouvelle forme de virement, où le marchand est l’initiateur du virement. Ce dernier adresse une demande de virement à un client, directement dans son application bancaire. Le marchand renseigne le montant, l’IBAN et les références à la place du client, afin qu’il n’ait plus qu’à valider l’émission du virement.

La sécurité du paiement par virement

Malgré un taux de fraude au virement relativement bas (0,001 %) en raison du faible volume de transactions, les montants fraudés par virement ne cessent d’augmenter (313 millions d’euros en 2022²), en particulier dans le cadre professionnel. 64 % des entreprises françaises déclarent avoir été victimes d’au moins une tentative de fraude par virement bancaire en 2023³.

La Banque de France prend ces chiffres très au sérieux, en intensifiant la lutte contre la fraude sur le territoire national. Des mesures imposent notamment aux établissements bancaires la mise en œuvre de procédures de double validation des virements, d’authentification obligatoire des bénéficiaires, ainsi que d’actions de sensibilisation accrues.

Aujourd’hui, le paiement par virement bancaire demeure une méthode de transfert de fonds sûre, surtout lorsque les bonnes pratiques de sécurité et de prévention sont appliquées.

Avantages et inconvénients du paiement par virement

| Avantages | Inconvénients |

| Irrévocable : Une fois le virement exécuté, le client peut difficilement le contester (en raison de la double validation) | Peu de maîtrise : Moyen de paiement à l’initiative des payeurs pouvant causer des retards de paiement ou des erreurs (montants, références…) |

| Rapidité : Fonds disponibles à J+2 ouvrés pour les virements classiques et immédiatement pour les virements instantanés | Réconciliation : Traitement manuel du rapprochement comptable entre les fonds perçus et la facture en question |

| Coûts : Les virements impliquent des frais de transaction, facturés par l’établissement bancaire, qui sont souvent nettement inférieurs aux frais des cartes bancaires. | Expérience client : Rupture dans le parcours « Order-to-Cash » causé par la réalisation du virement sur l’interface bancaire du client, et non sur la page de paiement en ligne |

| Adapté au B2B : Moyen de paiement de prédilection des professionnels, notamment pour les paniers à forts montants | |

| Garanti : Le virement n’est effectué que si le client dispose des fonds nécessaires sur son compte | |

| Solvabilité : Possibilité de recevoir des virements réguliers, préalablement | |

| Sécurisé : Suite à l’émission d’un ordre de virement, les fonds sont directement transférés de compte à compte, sans tierce intervention. | |

| Zone géographique : Les virements bancaires sont réalisables, partout dans le monde, en toute devise |

Les prochaines années seront placées sous le signe de la démocratisation du paiement par virement instantané, portée notamment par la mise à jour du Règlement Européen 2024/884. Représentant aujourd’hui 7,8 % des virements européens⁴, quelle sera leur part dans 3, 5 ou 10 ans ?