Une alternative aux méthodes traditionnelles ?

Les paiements d’une entreprise sont généralement reçus sur un ou plusieurs comptes bancaires. À charge ensuite pour l’équipe financière de constater manuellement chaque règlement, de déterminer à quelle facture il correspond, de vérifier le montant, de traiter un potentiel remboursement, puis de comptabiliser l’ensemble.

L’approche historique consiste à rechercher et à remonter une partie des informations des comptes bancaires. Certaines organisations s’appuient sur des outils de pilotage de flux que l’on connecte avec plus ou moins de succès à ses comptes bancaires. Mais beaucoup continuent de consolider les différents relevés bancaires dans un fichier Excel. Si ces solutions conviennent lorsqu’elles sont appliquées avec rigueur et assiduité, elles deviennent impossibles à tenir lorsque les volumes augmentent ou que la structure multiplie ses entités et ses comptes bancaires.

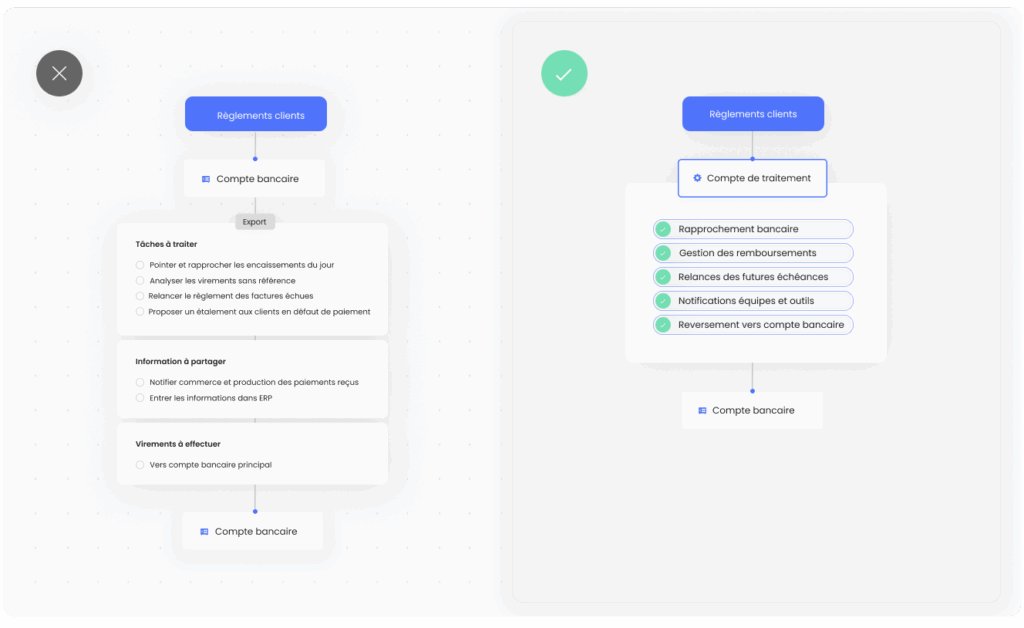

Une nouvelle approche consiste à intervenir plus tôt dans le cycle d’encaissement, en centralisant les flux dès leur réception pour automatiser leur traitement, avant toute répartition vers les comptes bancaires. Ce fonctionnement repose sur un compte, appelé « compte de traitement ».

Quel rôle joue un compte de traitement ?

Le compte de traitement est un compte technique, non bancaire, destiné à recevoir les paiements clients et les centraliser temporairement avant leur traitement. Les montants ne sont pas obligatoirement considérés comme des produits ou de la trésorerie : ce sont des « fonds en transit », en attente d’une affectation définitive vers un compte bancaire.

Placé en amont des comptes bancaires classiques, le compte de traitement joue un rôle de filtre opérationnel. Il reçoit les paiements, identifie l’émetteur, les associe à une facture ou une commande, traite les cas particuliers (acomptes, trop-perçus, paiements groupés, doublons) et consolide les encaissements issus de différents moyens de paiement. Une fois les mouvements qualifiés, les montants sont redistribués automatiquement vers les comptes bancaires destinataires.

Autrement dit, ce compte évite aux équipes de devoir interpréter les flux une fois qu’ils sont déjà enregistrés, limite les erreurs d’imputation et les retraitements comptables.

Quels gains concrets pour les équipes finance et recouvrement ?

Un compte de traitement regroupe l’ensemble des flux d’encaissement sur un point d’entrée unique. Cela ouvre la voie à une hyperautomatisation du traitement des paiements, grâce aux services intégrés de la plateforme de paiement.

Paramétrable selon les règles automatiques propres à l’entreprise et supervisé par les équipes, ce traitement facilite le rapprochement des virements avec les factures, la détection des écarts, la gestion assistée des cas spécifiques, la mise à disposition d’un espace en ligne permettant aux débiteurs de consulter leurs encours et d’effectuer leurs règlements, l’envoi de relances ou de notifications ciblées…

Avec cette approche, le cycle de recouvrement est considérablement simplifié. Les situations irrégulières (retards, erreurs, trop-perçus…) sont identifiées plus rapidement, ce qui permet de les anticiper et de les prendre en charge avant qu’elles ne deviennent bloquantes. En qualifiant les flux dès leur réception, la plateforme distingue automatiquement les règlements acquis, en attente ou litigieux, améliorant ainsi la qualité des écritures comptables et la lisibilité de la trésorerie disponible.

Enfin, la centralisation des flux renforce significativement la traçabilité. Chaque action est historisée et les opérations sont intelligemment reliées entre elles : un paiement et son remboursement, un virement et la facture correspondante, une relance et le statut du débiteur. Toutes ces informations sont accessibles à tout moment depuis un portail utilisateur sécurisé.

Cette transparence native représente un gain de temps tangible, tant dans la gestion quotidienne que lors des contrôles internes ou des audits.

Quand devient-il un vrai levier opérationnel ?

Le recours à un compte de traitement devient stratégique dès lors que la gestion des règlements clients représente une charge importante pour l’entreprise : mobilisation de ressources humaines, délais allongés, risques en cas d’absence ou de rupture dans la chaîne de validation…

Il est d’autant plus utile lorsque l’entreprise gère plusieurs comptes bancaires ou plusieurs entités et qu’elle souhaite regrouper ses actions quotidiennes au sein d’un canal unique.

En B2B, il n’est pas rare que les clients groupent plusieurs factures dans un même virement, paient partiellement ou en plusieurs fois. Sans mécanisme de traitement dédié, ces flux complexes sont souvent mal imputés, générant des écarts non identifiés et des régularisations manuelles en fin de période.

Enfin, dans les réseaux et groupements d’entreprises, la mutualisation des encaissements sur un même compte bancaire impose ensuite une ventilation manuelle des règlements. Le compte de traitement automatise cette redistribution et assure une traçabilité claire.

Pour quelles raisons le compte de traitement reste encore méconnu ?

Bien que stratégique, l’usage de ce compte reste encore peu répandu dans les entreprises. Cela s’explique d’abord par l’héritage des pratiques bancaires : historiquement, les flux d’encaissement étaient gérés directement par les banques, sans intervention ni visibilité intermédiaire. Cette organisation a limité l’émergence de solutions complémentaires permettant de structurer les flux en amont du compte bancaire.

De plus, ce type de compte est parfois perçu comme un outil technique supplémentaire, alors qu’il constitue en réalité un levier d’efficacité pour les équipes financières. En amont des outils comptables, il aide à structurer les règlements dès leur arrivée, réduisant la charge manuelle et les risques d’erreurs comptables.

Contrairement à une idée reçue, ce mécanisme ne s’adresse pas uniquement aux grands groupes. Dès qu’une entreprise fait face à des volumes trop importants par rapport aux ressources de l’équipe finance ou à des flux non standardisés (paiements groupés, règlements partiels, acomptes, multi-entités, multi-banques), disposer d’un compte de traitement devient un moyen efficace de structurer ses encaissements et de réduire la charge manuelle liée à leur prise en charge.

Le compte de traitement centralise les règlements dès leur réception, en automatise le traitement et fiabilise la chaîne de recouvrement – Guillaume Ponsard

Pourquoi le compte de traitement devient-il un levier stratégique ?

Plusieurs signaux convergent vers une adoption plus large des comptes de traitement. D’un côté, les entreprises doivent faire face à une accélération des besoins de centralisation, de traçabilité et d’automatisation dans la gestion des règlements clients. De l’autre, le cadre réglementaire se durcit : facturation électronique, e-reporting, piste d’audit fiable… Autant d’exigences qui imposent une vision continue et documentée du cycle de facturation jusqu’à l’encaissement effectif.

Dans ce contexte, les solutions qui structurent les flux en amont des systèmes comptables et bancaires prennent de l’ampleur. Les outils bancaires classiques, souvent conçus pour enregistrer des opérations plutôt que les qualifier, montrent leurs limites. En parallèle, de nouveaux services spécialisés (comptes B2B, plateformes de traitement, outils de pilotage) permettent aux directions financières de reprendre la main sur les encaissements, avec des gains mesurables en qualité, en délais et en charge opérationnelle.

Votre organisation traite-t-elle des flux de paiement complexes ou dérogatoires ? Vos équipes consacrent-elles encore du temps à retraiter manuellement des écarts, des trop-perçus ou des paiements non identifiés ? Un compte de traitement peut alors devenir une brique structurante de votre chaîne de recouvrement.

Image générée par une intelligence artificielle