Un virement bancaire gratuit… en apparence

Le virement SEPA est aujourd’hui le moyen de paiement standard en Europe. Il permet de transférer des fonds en euros d’un compte en banque à un autre au sein des pays membres.

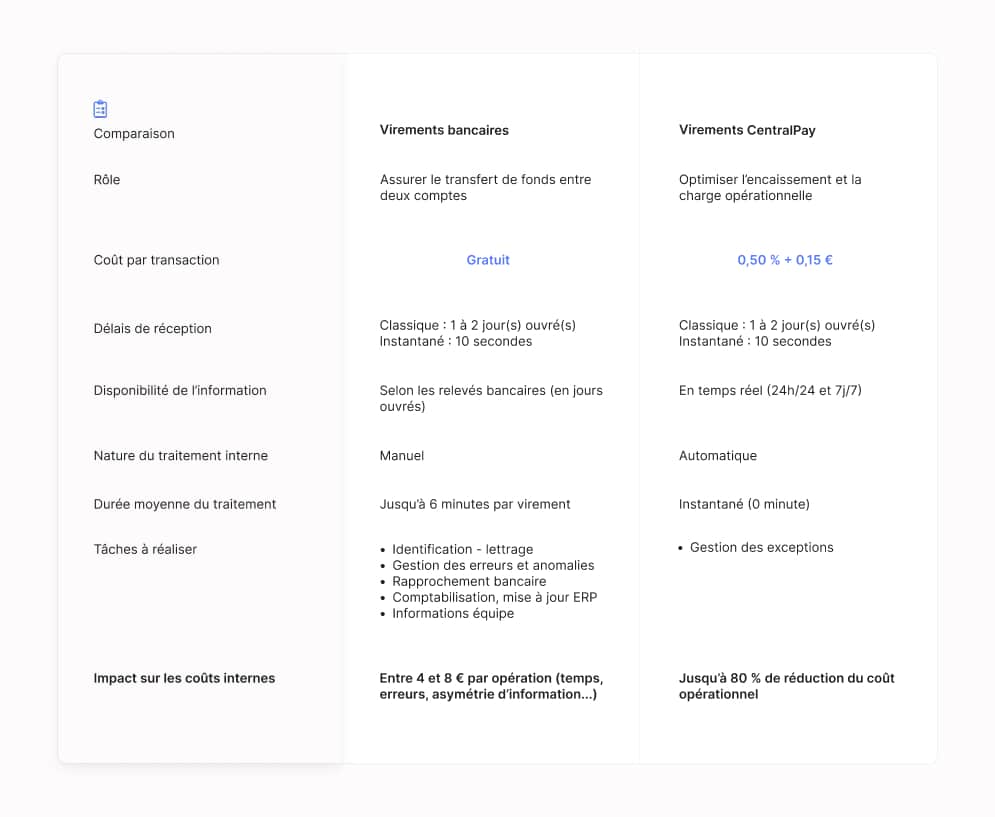

Fiable, traçable et irrévocable, il fonctionne avec l’ensemble des établissements bancaires (Société Générale, BPCE, BNP Paribas…). En un à deux jours ouvrés, voire en quelques secondes pour les virements instantanés, les fonds sont crédités sur le compte du bénéficiaire.

En apparence, le processus semble sans coût. Mais, pour une entreprise, chaque virement reçu déclenche une succession d’étapes internes (identification, validation, rapprochement comptable) qui transforment ce moyen de paiement “gratuit” en un flux long et coûteux à traiter. C’est là que se manifeste le véritable coût d’un virement bancaire SEPA.

Pourquoi recevoir un virement bancaire coûte cher aux entreprises ?

La réception d’un virement n’est pas un simple crédit automatique sur le compte du destinataire. Ce dernier doit être identifié, rapproché et comptabilisé, souvent manuellement. Ces opérations se répètent à chaque paiement, mobilisent plusieurs services (finance, comptabilité, administration des ventes) et représentent, à terme, une charge cachée significative.

Identifier le virement reçu

Lorsqu’un donneur d’ordre effectue un virement, il saisit lui-même les informations : libellé du virement, montant, référence de facture, etc. Ces données sont rarement normalisées. Certaines banques françaises tronquent les libellés, d’autres modifient le format des noms d’émetteurs ou n’affichent qu’un extrait de la référence.

Résultat : les entreprises reçoivent quotidiennement des virements bancaires non identifiés ou partiellement renseignés. Il faut alors :

- comparer les montants aux factures ouvertes,

- rechercher les correspondances dans les ERP ou fichiers Excel,

- contacter les clients pour confirmer la provenance du paiement,

- ou parfois vérifier le code IBAN ou le BIC pour identifier le titulaire.

Gérer les erreurs et anomalies

Même bien renseigné, un virement peut poser problème :

- montant inexact (trop-perçu ou pas assez)

- absence ou référence erronée

- erreur de compte bénéficiaire ou de libellé

Dans ces cas, les équipes comptables doivent effectuer des vérifications croisées : contacter le client, éditer un avoir ou initier un virement de remboursement. Chaque action ajoute des délais supplémentaires et crée un risque d’erreur comptable.

Ces anomalies ne sont pas rares : dans un contexte B2B, où les clients règlent souvent à échéance (30, 45 ou 60 jours), les erreurs de virement peuvent représenter jusqu’à 10% des encaissements mensuels selon le volume et la diversité des comptes clients. Ces corrections et relances rallongent encore le coût d’un virement bancaire classique et freinent la reconnaissance du paiement.

Rapprocher et comptabiliser les paiements

Une fois identifié, le virement doit être rapproché manuellement de la facture concernée :

- téléchargement du fichier de relevé bancaire

- importation dans l’ERP ou le logiciel comptable

- saisie du numéro de facture correspondant

- validation de l’imputation

- archivage de la preuve de virement (avis de crédit, justificatif PDF, capture, etc.)

Chaque virement non rapproché ou mal identifié retarde la reconnaissance comptable du paiement. Le montant est crédité sur le compte, mais non reconnu dans la balance clients : l’entreprise pense être payée, mais son système de gestion indique encore une facture ouverte.

Conséquences :

- des relances inutiles sont envoyées aux clients, dégradant la relation commerciale

- les prévisions de trésorerie deviennent imprécises

- le BFR augmente inutilement

- et les équipes financières perdent du temps à corriger les écarts

Ce travail prend plusieurs minutes par virement. Multipliez ce temps par plusieurs centaines de paiements mensuels, et vous obtenez plusieurs heures de traitement administratif par semaine. On estime que le traitement manuel d’un virement reçu représente entre 4 et 8 € par opération¹, en tenant compte du temps consacré, des risques d’erreur et des asymétries d’informations inter-service. Un coût caché qui devient significatif dès que le volume de paiements augmente.

Le virement CentralPay, une alternative qui supprime les coûts cachés

Depuis l’Instant Payment Regulation , les institutions bancaires traditionnelles mettent en avant la gratuité des virements SEPA, et c’est vrai : elles ne facturent plus l’émission ni la réception. Mais cette gratuité ne couvre que l’exécution interbancaire, pas la gestion opérationnelle qu’elle implique côté entreprise. C’est précisément cette différence qui fait du coût d’un virement bancaire un enjeu de productivité pour les entreprises.

CentralPay repense le virement bancaire comme un flux automatisé, traçable et réconcilié en temps réel.

Un virement plus fluide, mieux intégré dans les usages modernes

CentralPay ne remplace pas le virement bancaire : il en optimise l’expérience et la gestion. La solution aide les clients à faire un virement plus facilement, que ce soit un virement instantané ou standard, en s’appuyant sur les standards SEPA et/ou les technologies d’Open Banking (dans le cas du Pay by Bank).

Qu’il s’agisse d’un paiement initié depuis un site e-commerce, un portail professionnel ou un lien de paiement e-mail, la réalisation du virement devient une expérience fluide et moderne, sans rupture, parfaitement adaptée aux usages B2B.

Une expérience fluide, pour le client et pour la finance

Là où le virement bancaire classique nécessite encore des opérations manuelles, CentralPay automatise l’ensemble du traitement des encaissements. Chaque paiement reçu est identifié et rapproché instantanément de la facture ou de la commande correspondante, grâce à un moteur de règles configurable, des IBAN virtuels et des références uniques.

La comptabilisation et la mise à jour des statuts s’effectuent ensuite automatiquement dans l’ERP ou le système d’information de l’entreprise. Ce processus transforme un flux souvent manuel et séquentiel en un traitement continu, tracé et intégré, sans changement pour le client final.

Des économies mesurables

En supprimant les tâches répétitives liées au traitement manuel des virements bancaires, CentralPay permet aux équipes financières de gagner du temps, de réduire les coûts cachés et d’améliorer la fiabilité des encaissements.

Les effets sont tangibles :

- réduction du DSO de plusieurs jours,

- hausse de productivité sur le suivi et la réconciliation des paiements,

- meilleure visibilité sur la trésorerie en temps réel.

Le virement SEPA reste un pilier des paiements en Europe. Mais gratuit sur le papier ne veut pas dire sans coût : chaque virement reçu cache un traitement long, des validations multiples et des pertes de productivité.

Les banques ont supprimé leurs frais visibles, mais pas les frictions opérationnelles qu’elles imposent à leurs clients. En automatisant ces traitements, CentralPay transforme le virement bancaire en un moyen de paiement réellement optimisé, qui réduit les coûts cachés, accélère les encaissements et améliore la visibilité sur les flux.

En somme, payer un peu… pour économiser beaucoup et enfin maîtriser le coût d’un virement bancaire.

¹ Données internes CentralPay (2025)