Pourquoi Apple Pay séduit les utilisateurs (et les commerçants) ?

Un européen sur deux possède un iPhone³. Cette implantation très forte a créé une habitude naturelle : si le paiement avec Apple Pay est proposé, l’utilisateur le choisit spontanément. Un double clic, une validation biométrique et la transaction est confirmée en moins de 5 secondes.

Apple Pay repose sur une triple promesse : simplicité d’usage, sécurité native et conformité aux exigences européennes.

L’authentification biométrique (Face ID ou Touch ID) est couplée à la tokenisation et au chiffrement via la puce Secure Element. Un mécanisme qui remplit la même fonction que le 3DS 2.0 en respectant les exigences de la Strong Customer Authentication (SCA), portée par la DSP2.

Résultat : un taux d’acceptation supérieur à 98%⁴, un taux de fraude très faible et une habitude d’usage ancrée chez les utilisateurs.

Sur desktop, cette fluidité est encore rare. Mais pour les marchands, se limiter au seul mobile reviendrait à laisser de côté une part significative de transactions, provenant d’utilisateurs plus sédentaires.

🔎 Le saviez-vous ?

Contrairement aux cartes enregistrées dans un navigateur, Apple Pay ne transmet jamais les données réelles de la carte bancaire. Chaque transaction repose sur un token unique (Device Account Number) et un cryptogramme dynamique, validé biométriquement par l’utilisateur.

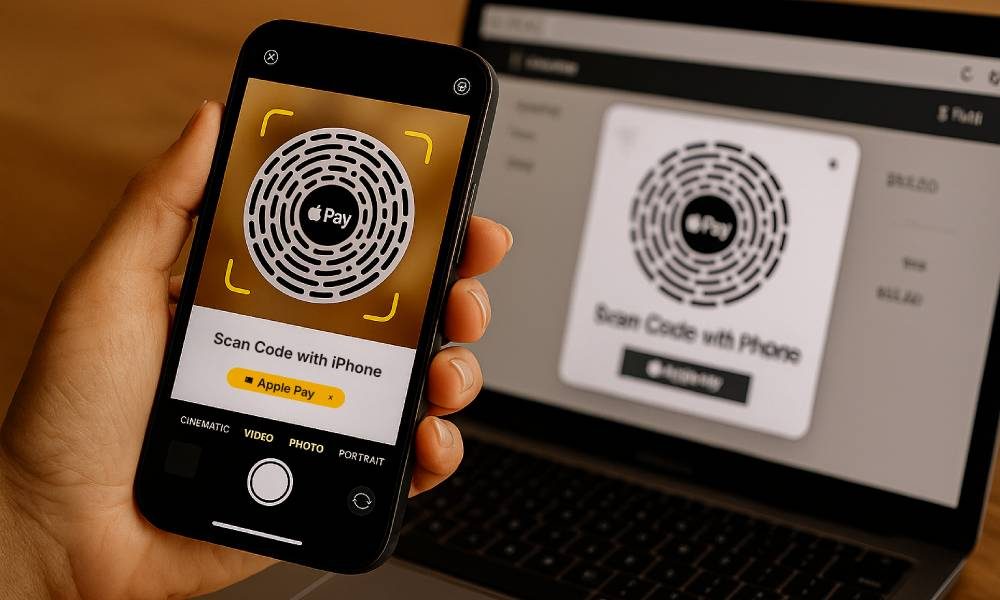

Comment fonctionne Apple Pay via QR Code ?

Conçu à l’origine pour un usage mobile-only, Apple Pay s’ouvre désormais au desktop grâce à un parcours cross-device accessible depuis n’importe quel ordinateur ou tablette, même hors de l’écosystème Apple, grâce à l’affichage d’un QR Code.

Le principe reste très simple :

- L’utilisateur sélectionne le checkout avec Apple Pay,

- Un QR Code s’affiche à l’écran,

- Il le scanne avec son iPhone et valide la transaction via Touch ou Face ID.

Côté business, le gain est immédiat : avec Apple Pay via QR Code, les marchands peuvent désormais simplifier le parcours d’achat des utilisateurs Apple qui achètent depuis un ordinateur. Un contexte souvent associé à des paniers plus élevés (voyage, équipement, électroménager…) mais aussi à des profils professionnels ou habitués au confort du desktop.

Comment intégrer Apple Pay à son tunnel de vente ?

L’intégration d’Apple Pay JS ou Apple Pay via QR Code sur desktop peut s’avérer relativement technique, mais les intégrations natives de certains PSP offrent un déploiement beaucoup plus rapide.

Pour garantir une expérience optimale, le commerçant doit :

- Détecter dynamiquement la disponibilité d’Apple Pay selon l’appareil et le navigateur,

- Prévoir un fallback fluide vers un autre moyen de paiement, en cas d’inéligibilité d’Apple Pay (exemple : Google Pay, carte, virement instantané…),

- Orchestrer son checkout par appareil, pour prioriser les méthodes à fort taux d’acceptation.

Apple Pay doit donc s’intégrer dans une logique de routage intelligent, au même titre que les cartes, les virements instantanés ou les wallets (porte-monnaie virtuels) concurrents.

Google Pay, une alternative crédible ?

Google Pay, devenu Google Wallet sur la majorité des marchés en 2024, propose une approche similaire : intégration web, tokenisation, authentification biométrique, compatibilité forte avec l’écosystème Android et le navigateur Chrome, largement utilisé sur desktop.

Avec près de 250 millions d’utilisateurs dans plus de 90 pays⁵, la solution de paiement en ligne couvre une audience importante, complémentaire d’iOS.

Côté expérience, Google Wallet est une alternative solide. Quelques particularités rendent cependant le parcours moins homogène qu’Apple Pay :

- Le rendu varie fortement selon la marque du téléphone mobile, la version Android ou le navigateur utilisé,

- Certaines fonctionnalités, comme l’authentification biométrique, ne sont pas toujours activées,

- L’intégration web requiert souvent davantage de tests pour couvrir les cas spécifiques Android/Chrome.

Vers une expérience de paiement cross-device vraiment homogène ?

Avec les dernières évolutions d’iOS, Apple fait progressivement évoluer son wallet en un module de paiement réellement transversal, capable d’accompagner l’utilisateur sur tous ses appareils et dans tous ses usages (ponctuel et récurrent, en ligne et en magasin…).

Parmi les avancées récentes :

- Paiements préautorisés : une seule validation biométrique initiale permet ensuite d’exécuter des transactions récurrentes. Un atout clé pour les modèles par abonnement

- Utilisation du réseau Carte Bancaire (CB) via Apple Pay : certaines cartes françaises peuvent désormais être routées via le réseau CB, permettant aux marchands de bénéficier de frais d’acceptation plus compétitifs que Visa et Mastercard

- CDCVM (Consumer Device Cardholder Verification Method) : Cette méthode d’identification native via Face ID ou Touch ID permet désormais de débloquer le paiement sans contact au-delà des seuils habituels, sur les terminaux compatibles en magasins

- Passkeys et authentification sans mot de passe : Intégrées au sein de l’écosystème Apple, elles permettent à l’utilisateur de se connecter et payer par biométrie, sans aucun identifiant. Une réponse à la fois UX et anti-phishing

En portant le paiement Apple Pay via QR Code, Apple renforce encore la simplicité du parcours d’achat sur desktop, qui reste l’un des leviers les plus efficaces pour transformer une intention d’achat en une transaction bien réelle.

¹ PYMNTS, Apple Pay’s 10-Year Journey and Its Next Decade of Decisions (2024)

² Statcounter, Desktop vs mobile vs tablet marketshare worldwide (2025)

³ Statista, Apple Pay adoption in USA (2025)

⁴ Gr4vy, Optimizing payments for mobile wallets: Apple Pay, Google Pay, etc. (2025)

⁵ PYMNTS, Google Wallet Expands Availability of Age and Identity Features (2025)

Image générée par une intelligence artificielle