Qu’est-ce qu’une carte American Express ?

Née de la fusion de 3 entreprises financières (Wells, Fargo et Butterfield), American Express Company était initialement une entreprise spécialisée dans le transfert de fonds. Dès 1891, AMEX devient pionnier dans le domaine des paiements d’affaires, avec ses chèques de voyage (« Travelers Checks »), pour faciliter les transactions des citoyens américains à l’étranger.

Avec l’émission de sa première carte de paiement, American Express s’ouvre dès 1958 au marché des réseaux carte (card schemes), conquérant le marché nord-américain avant de s’étendre à l’Europe dans les années 60. Au cours des 4 décennies suivantes, AMEX ne cesse d’introduire des services inédits, contribuant à définir son positionnement haut de gamme.

La carte American Express est indépendante de la banque du titulaire. Véritable carte à débit différé, le compte bancaire du porteur permet de rembourser les sommes dépensées avec la carte au cours du mois précédent. Une carte AMEX n’impose pas de plafond de dépense prédéfini, celui-ci évoluant selon plusieurs facteurs propres au porteur (revenus, type de carte, historique de dépenses mensuelles…).

Qui sont les détenteurs de cartes American Express ?

La France compte 1,3 million de porteurs de carte de paiement American Express (2023), un chiffre en constante progression³. Loin des 50 millions de titulaires américains¹, on relève tout de même un intérêt croissant dans l’Hexagone.

Une clientèle privilégiée et/ou itinérante

Les offres AMEX sont principalement destinées à deux catégories d’acheteurs. D’une part, les populations aisées et exigeantes (cadres supérieurs), avec un revenu annuel élevé. Ils représentent plus d’1/4 des utilisateurs American Express et dépensent en moyenne 23 496 $ chaque année¹ avec leur carte.

D’autre part, les professionnels en séjours d’affaires (1 à 2 nuits en moyenne), dont les frais sont pris en charge par leur entreprise. Les dépenses des cartes professionnelles représentent près de 3/4 des volumes de transaction American Express.

| Le saviez-vous ? Il y a quelques années, chaque titulaire devait justifier d’un revenu annuel minimum de 20 000 € pour obtenir une Blue Card (entrée de gamme AMEX). Cette obligation a été levée en novembre 2022. Actuellement, seuls 3 critères sont prérequis : → Avoir plus de 18 ans → Être titulaire d’un compte bancaire en Euros, domicilié en France → Ne pas être fiché par la Banque de France |

Les avantages financiers et non financiers d’une carte AMEX

American Express propose plusieurs cartes de paiement (Blue, Green, Gold, Corporate), chacune ayant des fonctionnalités distinctes et de nombreux avantages pour les clients :

Les avantages financiers :

- Absence de plafond de dépenses prédéfini, mais évolutif selon les revenus et l’historique mensuel du porteur de carte

- Facilités de paiement carte, comme le paiement fractionné sans frais ou le paramétrage de règlements réguliers

- Assurance en cas de fraude, comprenant le remboursement intégral sous 48h, sans frais

Les avantages non financiers :

- Service client internalisé, disponible partout dans le monde 24h/24 et 7j/7

- Assurance en cas de vol / perte, avec remplacement de la carte sous 48h, sans frais

- Programme de fidélité Membership Rewards® : 1 € dépensé = 1 point cumulé, valables à vie chez de nombreux commerçants affiliés

- Programme de conciergerie : accès aux salons d’aéroports, invitations à des événements premium…

- Assurances voyages : annulation ou retard de vol, retard de bagage, assistance médicale, garantie location véhicule…

Quel intérêt d’accepter le paiement American Express pour un commerçant ?

Dans les faits, ajouter les cartes AMEX à son panel de cartes acceptées constitue un véritable choix stratégique et commercial, vecteur de nombreux avantages pour les commerçants.

Une opportunité commerciale et stratégique

À ses débuts, American Express privilégiait un réseau d’accepteurs réduit, composé de commerçants offrant des services exclusifs et haut de gamme aux détenteurs, dans le transport (compagnies aériennes et ferroviaires), l’hôtellerie (agences de voyages, groupes et complexes hôteliers), la restauration (traditionnelle, haut de gamme et gastronomique), le loisir et la culture.

Ces dernières années, AMEX a entrepris un virage stratégique majeur, étendant et diversifiant sa clientèle à l’échelle mondiale. Le nombre de commerçants accepteurs (online / offline) a donc naturellement augmenté (+26 % en 2022) et les offres accessibles se sont multipliées (streaming, commerces de proximité, téléphonie…). Aujourd’hui, on dénombre 73 millions de commerçants American Express dans le monde, dont plus de 45 millions hors des États-Unis².

Tirer avantages du paiement AMEX

Les commerçants affiliés voient en AMEX le partenaire idéal pour accroître leurs revenus, en touchant de nouvelles catégories de payeurs, en les fidélisant et en augmentant le taux d’acceptation des paiements par carte.

1. Ouverture à une nouvelle typologie d’acheteurs

Accepter les cartes American Express c’est accéder à une clientèle aisée (cadres supérieur, businessmen en déplacement…), dotée d’un fort pouvoir d’achat. Ces acheteurs dépensent 1,8 fois plus et affichent des paniers moyens 62 % plus élevés que la moyenne⁴. En quête d’expériences et de services haut de gamme, ces clients qu’ils soient des particuliers ou des professionnels représentent un marché lucratif pour les commerçants, et tout spécialement dans certains secteurs d’activités comme le tourisme et loisirs, les services au professionnels, le luxe…

2. Fidéliser sa clientèle

Avant d’effectuer un paiement par carte, les utilisateurs d’AMEX ont pris l’habitude de vérifier si celle-ci est acceptée par le commerçant, afin de cumuler des points et des avantages de fidélité. En France, 76 % des titulaires de carte AMEX reconnaissent être plus fidèles à un commerçant qui accepte leur carte, les incitant ainsi à revenir régulièrement⁵. Accepter les cartes American Express, c’est la garantie de voir revenir ces clients régulièrement.

3. Augmenter le taux d’acceptation

Contrairement à d’autres card schemes, les transactions réalisées depuis des cartes de paiement American Express ont un taux d’acceptation avoisinant les 100 %. Avec AMEX, les refus causés par une insuffisance de fonds, une suspicion de fraude ou une information de cartes erronée ou obsolète, sont drastiquement limités, et ce pour plusieurs raisons :

- Un plafond de carte évolutif diminuant le risque d’insolvabilité

- Un protocole d’authentification forte (SafeKey 2) basé sur les pré-requis du 3DS2, réduisant le risque de fraude.

- Une vérification et mises à jour continue des informations de cartes AMEX.

Avec un tel taux d’acceptation, les commerçants s’assurent de ne manquer aucune vente.

Comment fonctionne le modèle AMEX ?

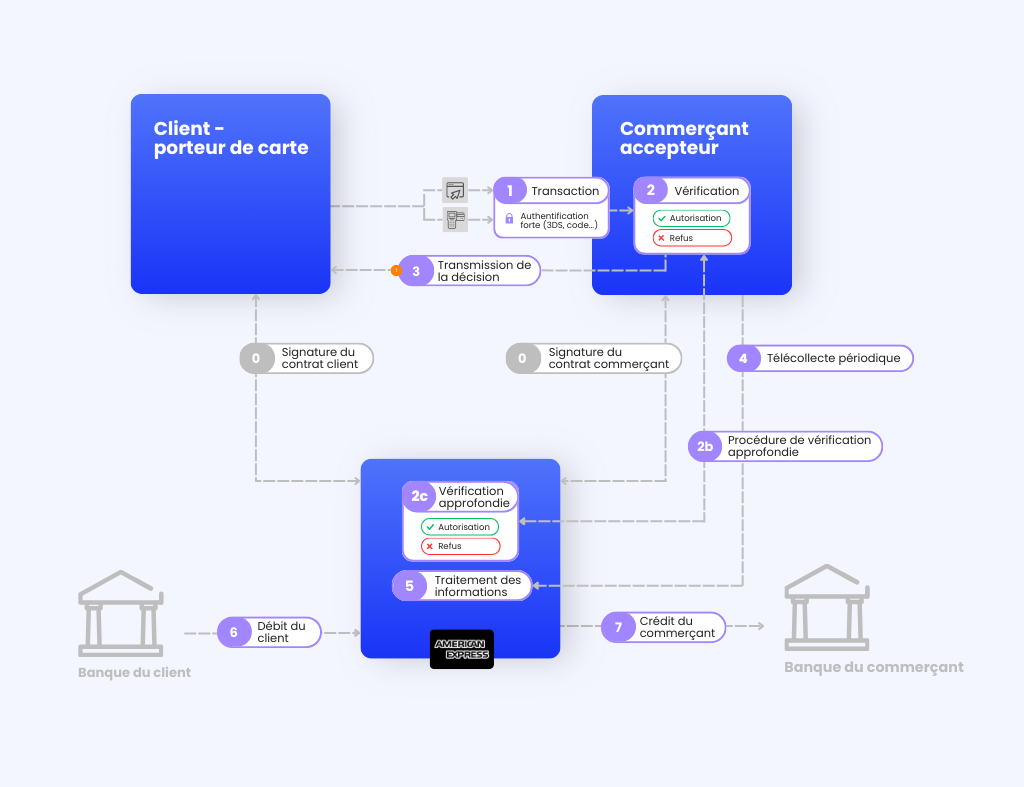

La particularité du modèle American Express c’est sa structure « à 3 coins ». À l’inverse des réseaux Visa, Mastercard ou Cartes Bancaires, AMEX est à la fois émetteur de cartes et acquéreur, c’est-à-dire responsable du traitement des transactions de ses commerçants.

Le modèle « à 3 coins » d’AMEX

Dans ce système « fermé », chaque maillon de la chaîne – le payeur, AMEX et le commerçant – est lié par des engagements contractuels solides :

- Contrat AMEX <-> Payeur : fourniture de la carte, respect des CGU…

- Contrat AMEX <-> Commerçant : définition des seuils de demandes d’acceptation, fourniture et maintien opérationnel de l’équipement (système, TPE), respect des CGU…

Lors d’un paiement par carte American Express, si le montant est inférieur au seuil convenu en amont, celle-ci est automatiquement acceptée. Au-delà, le commerçant envoie une demande d’autorisation à AMEX pour vérifier la solvabilité du client. La décision finale d’AMEX est transmise au commerçant, qui notifie ensuite le client par une notification ou un reçu.

Le commerçant transmet à AMEX les détails des transactions stockées dans son système (télécollecte) qui crédite son compte bancaire immédiatement en déduisant ses frais et commissions. Puis en fin de mois, AMEX débite les banques des clients ayant réalisé ces opérations. Ces informations sont affichés sur les relevés de compte respectifs des payeurs et des commerçants.

Un modèle bancaire distinct de celui de Visa, Mastercard et Cartes Bancaires

Le modèle traditionnel « à 4 coins » fonctionne sur la base d’échanges et de coopérations entre les banques. À l’inverse d’AMEX, l’émetteur de la carte et l’acquéreur sont deux acteurs distincts. Lors d’une transaction, les informations bancaires sont systématiquement analysées (autorisées ou refusées) par l’émetteur de la carte (Visa, Mastercard et Cartes Bancaires), afin d’autoriser ou refuser le paiement. Ensuite, le commerçant, lié à sa banque acquéreur par un contrat monétique, lui envoie périodiquement tous les flux des transactions effectuées par télécollecte.

Le mouvement des fonds s’opère alors directement entre les banques clients et commerçants, par le biais d’une action de compensation. La transaction est créditée au client et débitée au commerçant, sans l’intervention d’acteur tiers.

Combien coûte le paiement American Express pour un commerçant ?

Lorsqu’un client choisit de régler ses achats par carte, le commerçant doit s’acquitter de frais, qui varient en fonction du type de sa carte (personnelle, professionnelle, à débit immédiat, de crédit …), de la zone d’émission de sa carte (dans l’Espace Économique Européen ou non) et du card scheme impliqué dans la transaction (CB, Visa, Mastercard, AMEX).

Les cartes American Express n’étant pas émises par des banques et donc soumises à leur frais, leurs tarifs peuvent être attractifs. En effet, sur certaines catégories de transactions, ils sont similaires, voire inférieurs aux autres réseaux (Visa, Mastercard).

L’acceptation de cartes de paiement American Express revêt alors un intérêt particulier lorsque la clientèle du commerçant est constituée de professionnels européens ou de particuliers internationaux (anglais, américains…). En autorisant les paiements AMEX, le commerçant peut attirer et fidéliser une clientèle diversifiée, tout en bénéficiant de frais compétitifs, dans le cadre des ventes à distance (VAD).

American Express, 4e réseau de carte au monde derrière UnionPay, Visa et Mastercard, séduit de plus en plus de commerçants accepteurs. Et pour cause, accepter le paiement AMEX est un véritable levier pour dynamiser ses ventes et booster ses revenus.

Prêt à ajouter American Express à vos réseaux de cartes proposés ?

¹ American Express – Rapport financier transmis à Securities and Exchange Commission (2022)

² American Express – Rapport financier partiel transmis à Securities and Exchange Commission (2023)

³ Presse-citron – « Quelle banque en ligne propose une American Express ? » (2024)

⁴ American Express – Données commerciales internes (2022)

⁵ American Express – Enquête par panel sur Internet (2022)